17. Oktober 2016 // Thomas Krog

Die Bedeutung von Policenmänteln im financial planning

Policenmänteln können in der modernen Finanzplanung viele Herausforderungen aus der Beratungssituation meistern. Durch steuerliche Privilegien und vertragsindividuelle Gestaltungsmöglichkeiten sind sie reinen Depotlösungen oft überlegen. Die meisten Policenmäntel fristen jedoch trotz dieser Vorteile ein Schattendasein. Dabei sind die Probleme hausgemacht. Hohe Gebühren und vor allem die gegenüber Fondsplattformen mangelnde Flexibilität laden nicht unbedingt zum Verkauf ein. Es gibt aber mittlerweile Ausnahmen.

Rückblick

Berater, die bereits vor 2005 am Markt tätig waren, können sich noch daran erinnern: Gewinne aus Investmentfonds waren für die Anleger lebenslang steuerfrei, wenn man seine Einzahlungen gleichmäßig über 5 Jahre vorgenommen und weitere 7 Jahre Haltedauer hinter sich gebracht hatte. Verträge, die seinerzeit bis zu einem optionalen Endalter von zB 100 Jahren vereinbart wurden, bereiten ihren Besitzern verständlicherweise große Freude.

Darüber hinaus konnten Inhaber von Policen auch Schenkungen steuerlich optimieren, da es bis zum 31.12.2008 möglich war, bei Schenkungen nicht den eigentlich Vermögenswert sondern nur 2/3 der ursprünglich eingezahlten Beiträge anzusetzen. (§12 Abs. 4 BewG).

Trotz des Wegfalls dieser beiden Privilegien bieten Policenmäntel immer noch eine Vielzahl von Gestaltungsvorteilen gegenüber reinen Fondsdepots. Diese Möglichkeiten werden in diesem Artikel aufgezeigt.

Allgemeine Steuervorteile

Zunächst genießen Versicherungen gegenüber reinen Investmentfondsanlagen eine Vielzahl von steuerlichen Privilegien, sofern sie die Anforderungen des BMF-Schreibens vom 01.10.2009 erfüllen. Das Hauptaugenmerk liegt hier auf den Randziffern 34 und 78. Die daraus resultierenden Privilegien sind vielfältig. So hat der Versicherungsnehmer während der gesamten Haltedauer gar keine Abgeltungssteuer zu entrichten sondern wird diese erst bei Auflösung entrichten oder – sofern der Vertrag 12 Jahre bestanden hat und der Versicherungsnehmer das 62. Lebensjahr vollendet hat – nur den hälftigen Unterschiedsbetrag mit dem persönlichen Steuersatz abführen müssen (Halbeinkünfteverfahren).

Reine Depots sind hier klar benachteiligt. So müssen Anleger, die ihren Sparerpauschbetrag ausgeschöpft haben, jedes Jahr Abgeltungssteuer auf die ordentlichen Erträge (Zins- und Dividendenerträge) abführen. Auch die außerordentliche Erträge (Kursgewinne) müssen bei jedem Fondswechsel (auch bei Rebalancing) versteuert werden. Weitere Vorteile ergeben sich für Policen bei Kickbackerstattungen und separaten Entgelten wie Servicegebühren bzw Betreuungshonoraren, da hier ebenfalls eine steuerliche Besserstellung von Versicherungen gegeben ist.

Beratungssituation Erbschaft innerhalb Freibeträge

Zum Verständnis: Bei Vermögenstransfers durch Vererbung greifen grundsätzlich zwei Einkunftsarten. Zum einen die Abgeltungssteuer auf Gewinne und zum anderen die Erbschaftssteuer, die – je nach Verwandtschaftsgrad und Höhe der Erbmasse – unterschiedlich hoch ist. Bei Lebensversicherungen sind die Gewinne bei Tod komplett abgeltungssteuerfrei.

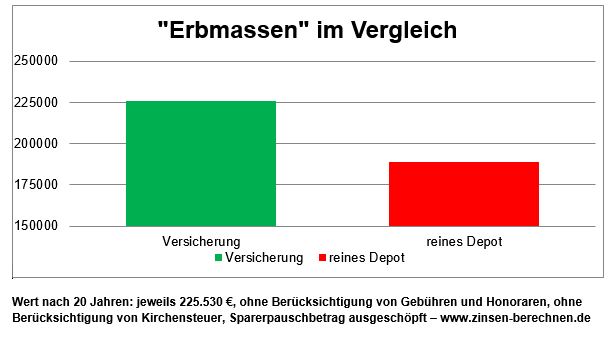

Der nachstehende Praxisfall soll exemplarisch aufzeigen, welche Vorteile sich durch Einsatz einer Lebensversicherung ergeben können: Eine Kundin hat im Alter von 62 Jahren durch den Tod ihres Mannes die Auszahlung einer Risiko-LV in Höhe von 85.000 € erhalten und hat den Wunsch nach einer Wiederanlage geäußert. Bedingung war u.a. dass im Fall ihres eigenen Todes ihre einzige (volljährige) Tochter das Vermögen erbt. Weitere Erbmasse war nicht vorhanden. Der Sparerpauschbetrag der Tochter war ausgeschöpft.

In einer Simulation wurde untersucht, über welchen Wert die Tochter verfügen kann, wenn es bei Tod der Mutter nach 20 Jahren zu einem Erbvorgang käme und sich die Kapitalanlage jeweils mit 5 % ohne Berücksichtigung von Kosten und Gebühren entwickelt hätte. Der Effekt eines Policenmantels ist beeindruckend. Während der verfügbare Wert bei einer reinen Depotlösung rund 188.000 € betragen würde, käme es bei einer Versicherung zu einem Wert von rund 225.000 €.

Wert nach 20 Jahren: jeweils 225.530 €, ohne Berücksichtigung von Gebühren und Honoraren, ohne Berücksichtigung von Kirchensteuer, Sparerpauschbetrag ausgeschöpft – www.zinsen-berechnen.de

Komplett steuerfreie Gewinne im Erlebensfall – Variante 1

Eine bei professionellen Finanzplanern sehr beliebte Konstruktion ist das Trennen von Versicherungsnehmer und versicherte Person, um für den Anleger eine komplett steuerfreie Leistung im Erlebensfall zu ermöglichen. Dabei wählt der Versicherungsnehmer eine dritte Person als versicherte Person, durch deren Tod er selbst (sofern er sich für den Todesfall begünstigt hat) sowohl eine abgeltungssteuerfreie als auch eine erbschaftsteuerfreie Auszahlung erhält. Häufig setzen sich hier Ehegatten in einer sogenannten Überkreuz-Versicherung gegenseitig als versicherte Personen ein und investieren das vorhandene Vermögen je zur Hälfte. Das Ableben einer der beiden versicherten Personen führt dann sowohl zu einer abgeltungssteuerfreien Leistung der Gewinne als auch einer erbschaftssteuerfreien Auszahlung.

Komplett steuerfreie Gewinne im Erlebensfall – Variante 2

In dieser Variante wählt der Versicherungsnehmer eine ältere Person, zB eines seiner Elternteile als versicherte Person, durch deren Tod er selbst – wie in Variante 1 beschrieben – sowohl eine abgeltungssteuerfreie als auch eine erbschaftsteuerfreie Auszahlung erhält. Der Vorteil hierbei ist die deutlich erhöhte Wahrscheinlichkeit, dass die versicherte Person auch vor dem Versicherungsnehmer verstirbt und somit dieser vom Vorteil der kompletten Steuerfreiheit auch in zeitlicher Nähe zu seinem eigenen Renteneintritt profitiert. Diesem Vorteil stehen aber ggf höhere Risikobeiträge gegenüber, weshalb diese Konstellation im jeweiligen Einzelfall genau überprüft werden sollte

Pflichtteile / Pflichtteilergänzungsansprüche

Im Zuge einer gesamtheitlichen Finanzplanung gewinnt für Anleger auch der Aspekt des Vermögenstransfers eine immer größere Bedeutung. Hier spielen sowohl das (gezielte) Vererben als auch die (gezielte) Schenkung eine gewichtige Rolle bei der Finanzplanung. Pflichtteile bzw. Pflichtteilergänzungsansprüche begrenzen die Möglichkeiten des Erblassers, Vermögen in beliebiger Höhe an beliebige Personen zu übertragen.

Eine sehr interessante Gestaltung ergibt sich zB durch das Einräumen eines unwiderruflichen Bezugsrechts. Hierdurch können gemäß § 2325 BGB durch Wahrung von Fristen Pflichtteilergänzungsansprüche ausgeschlossen und Vermögen somit gezielt vererbt werden. Außerdem ergeben sich hier auch interessante Gestaltungsmöglichkeiten in Bezug auf Schenkungen zu Lebzeiten.

Schenkungen mit Vetorecht / Zugriffskontrolle

Oftmals möchten Anleger Vermögensübertragungen aus fiskalischer Sicht bereits zu Lebzeiten optimal regeln, aber nicht unbedingt die komplette Zugriffskontrolle über ihr Vermögen verlieren.

Bei Vermögenswerten, die die Erbschaftsfreibeträge übersteigen (im vorliegenden Fall 400.000 €), kann der Erblasser zu Lebzeiten von einer Schenkung Gebrauch machen. Hierbei werden nämlich die Freibeträge jeweils auf einen Zeitraum von 10 Jahren linear angerechnet und beginnen dann wieder bei Null. Allerdings bergen Schenkungen das Problem, dass hierbei der Schenkende die Kontrolle über sein Vermögen verliert und dies zu emotionalen Schwierigkeiten führen kann.

Ein beliebtes Mittel ist daher die Schenkung einer Police mit anschließender Bezugsrechtsgestaltung. Policen sehen nämlich die Einrichtung sogenannter unwiderruflicher Bezugsrechte vor, welche nur mit Zustimmung des unwiderruflich Begünstigten selbst verändert werden dürfen. Wichtig dabei ist, dass dieses Bezugsrecht nicht vor der Schenkung vereinbart wird, weil der Beschenkte dann zu keinem Zeitpunkt wirklich im Besitz des „Geschenkes“ war. Bei entsprechender Ausgestaltung und Berücksichtigung können Vermögen zu Lebzeiten transferiert werden, ohne dass zu befürchten wäre, dass das Vermögen anschließend liquidiert und veräußert wird.

Wenig geeignete Anbieter

Wie bereits eingangs erwähnt, liegt der größte Haken darin begründet, dass die meisten Anbieter aufgrund ihrer hohen Gebühren und ihrer geringen Flexibilität unter dem Strich keine Vorteile mehr für die Anleger ermöglichen.

Als geeignet erscheinen uns Anbieter vor allem dann wenn:

- keine Abschlusskosten vorhanden sind

- laufende Kosten von unter 0,5 % p.a. berechnet werden

- ETFs angewählt werden können

- Kickbacks für aktive Fonds vollumfänglich erstattet werden

- das Fondsuniversum nicht eingeschränkt ist

- variable volumenbezogene Betreuungsentgelte durch Entnahme aus dem Depot vereinbart werden können

- Entnahmen, Umschichtungen und Zuzahlungen täglich gebührenfrei mittels PIN-/TAN-Verfahren möglich sind

- eine Verknüpfung mit den Reporting-Tools der Pools gegeben ist

Leider ist die Anzahl der Anbieter, die diese Kriterien erfüllen, (noch) sehr eingeschränkt. Für Finanzplaner und deren Anleger ergeben sich aber dann hervorragende Gestaltungsmöglichkeiten

Keine Gefahr durch Insolvenz

Eine häufig verbreitete Meinung ist, dass Anleger in Policenmänteln der Gefahr ausgesetzt sind, dass der Versicherer in Schieflage oder vollständige Insolvenz gelangt. Diese Meinung ist falsch, denn das VAG regelt in den § 314 und 315, dass das Fondsvermögen der Anleger sowohl Sondervermögen ist und nicht in die Konkursmasse einfließt als auch, dass sich Herabsetzungen zur Abwehr einer möglichen Insolvenz nur auf Leistungen des Versicherers nicht aber auf Leistungen der Kapitalverwaltungsgesellschaften beziehen. Fondsgebundene Tarife ohne Garantiezusagen des Versicherers sind davon ausgenommen.

Fazit

Im financial planning kann der Einsatz geeigneter Policenmäntel absolut sinnvoll sein, wenn es die komplexe Beratungssituation des Kunden erfordert, Geldströme sowohl fiskalisch als auch zielgerichtet zu steuern.